2024─ĻŻ¼A╣╔į┌┤¾ķ_┤¾║Žųą╩š╣┘ĪŻ

▀@ę╗─Ļ╩Ūć°ā╚ETF│╔┴óĄ─Ą┌Č■╩«─ĻŻ¼ę▓╩ŪęįETF×ķ┤·▒ĒĄ─ųĖöĄ╗»═Č┘Y┐ńįĮ╩Į░lš╣Ą─ę╗─ĻĪŻ

2024─ĻĄ─╣½─╝╗∙ĮąąśIŻ¼ę╗├µ╩Ū▒╗äėĄ─ųĖöĄ╗»═Č┘YčĖ╦┘ß╚ŲŻ¼ęÄ─Ż┐ņ╦┘öUÅłŻ¼ę╗├µ╩Ūų„äėÖÓęµ═Č┘YęÄ─Ż┐s£pŻ¼╩ął÷Ę▌Ņ~Ž┬╗¼ĪŻ

▀@ĘNĘų╗»Ż¼▓┐Ęųį┤ė┌═Č┘Yš▀ī”ų„äėÖÓ굥─╩¦═¹Ż¼▐DČ°╝ė╚ļųĖöĄ═Č┘YĄ─ĻĀ╬ķĪŻ

╚╗Č°Ż¼ūį9į┬24╚šų┴─Ļ─®Ż¼▓┐Ęų┐āāץ─ų„äėÖÓęµŅÉ«aŲĘ═©▀^š{é}ōQ╣╔Īó’LĖ±ŪąōQĄ╚ŽÓī”ņ`╗ŅĄ─╦╝┬ĘŻ¼īŹ¼F┴╦ā¶ųĄĄ─čĖ╦┘┼╩╔²Ż¼ų„äėÖÓęµŅÉ«aŲĘš╝ō■╣½─╝─ĻČ╚śI┐āŪ░╩«ĪŻ

ų„äė┼c▒╗äėŻ¼╩ļā×╩ļ┴ėŻ┐ų„äėÖÓęµ─▄ʱīŹ¼F│¼Ņ~╩šęµŻ┐ėųę╗┤╬ę²Ų╩ął÷¤ßūhĪŻ

ų„äėÖÓęµķLŲ┌▒Ē¼Fā×ė┌ųĖöĄ

2024─ĻŻ¼▒╗ęĢ×ķć°ā╚ųĖöĄ═Č┘YĄ─┤¾─ĻŻ¼╣½─╝╗∙Į╩ął÷š¹¾w│╩¼F│÷┴╦▒╗äė«aŲĘß╚ŲĪóų„äėą═╗∙ĮįŌė÷┌H╗žĄ─┌ģä▌ĪŻ

WindöĄō■’@╩ŠŻ¼2024╚²╝ŠČ╚─®Ż¼▒╗äėųĖöĄą═╗∙Į╩ąųĄ▀_ĄĮ3.16╚fā|į¬Ż¼╩ū┤╬│¼▀^═¼Ų┌ų„äėÖÓęµŅÉ╗∙Į2.89╚fā|į¬Ą─┐é╩ąųĄŻ¼A╣╔╩ął÷Ą─ųĖöĄ═Č┘YėŁüĒÜv╩ĘąįĢr┐╠ĪŻ

═¼ĢrŻ¼╩ął÷▓©äė╝ė┤¾Īó═Č┘Yš▀Ų½║├ūā╗»Ż¼ęį╝░ų„äėÖÓęµŅÉ╗∙ĮĮ³─ĻüĒš¹¾w╗žł¾▀dė┌ųĖöĄĄ╚įŁę“Ż¼ų„äė═Č┘Y╩▄ĄĮ┘|ę╔ĪŻ

ĻPė┌ų„äė┼c▒╗äė╩ļā×╩ļ┴ėĄ─įÆŅ}ę²░lÅVĘ║ėæšōĪŻ

Č╠Ų┌üĒ┐┤Ż¼▀^╚ź╚²─ĻŻ¼ų„äėÖÓęµ╗∙Į┤_īŹė÷ĄĮ┴╦▌^┤¾Ą─╠¶æĪŻ╚╗Č°Ż¼ŠĆąį═Ō═Ų╩Ū═Č┘Y┤¾╝╔Ż¼ūŅē─Ą─Ģr║“═∙═∙įąė²ų°▌^║├Ą─═Č┘YÖCĢ■ĪŻ

┼c2022─Ļ║═2023─ĻŽÓ▒╚Ż¼2024─Ļų„äėÖÓęµ╗∙Įš¹¾w▒Ē¼F│÷¼F╗ž┼»ĪŻ

Ė∙ō■╔Ļ╚f║Ļį┤ł¾ĖµŻ¼2024─Ļų„äėÖÓęµ╗∙Į╚½─ĻśI┐āĄ─ųą╬╗öĄ×ķ3.56%ĪóŠ∙ųĄ×ķ3.47%Ż╗63.59%Ą─ų„äėÖÓęµ╗∙ĮīŹ¼Fš²╩šęµĪŻ

┤╦═ŌŻ¼2024─ĻŻ¼╣½─╝śI┐ā┼┼ąą░±Ą─Ū░╩«├¹▒╗ų„äėÖÓęµŅÉ╗∙Į░³öłŻ¼╩šęµ┬╩Š∙į┌45%ęį╔ŽĪŻŲõųąŻ¼┼┼├¹Ū░╚²Ą─┤¾─”öĄūųĮøØ·AĪóžö═©Š░ÜŌšń▀xę╗─Ļ│ųėąAĪó╣żŃyą┬┼dųŲįņA╩šęµ┬╩Ęųäe×ķ69.23%Īó51.85%Īó50.28%ĪŻ

╚ń╣¹ęįķLų▄Ų┌Ą─ęĢĮŪüĒ┐┤Ż¼ų„äėÖÓęµ╗∙Įš¹¾w┼▄┌A▒╗äė╗∙ĮĪŻ

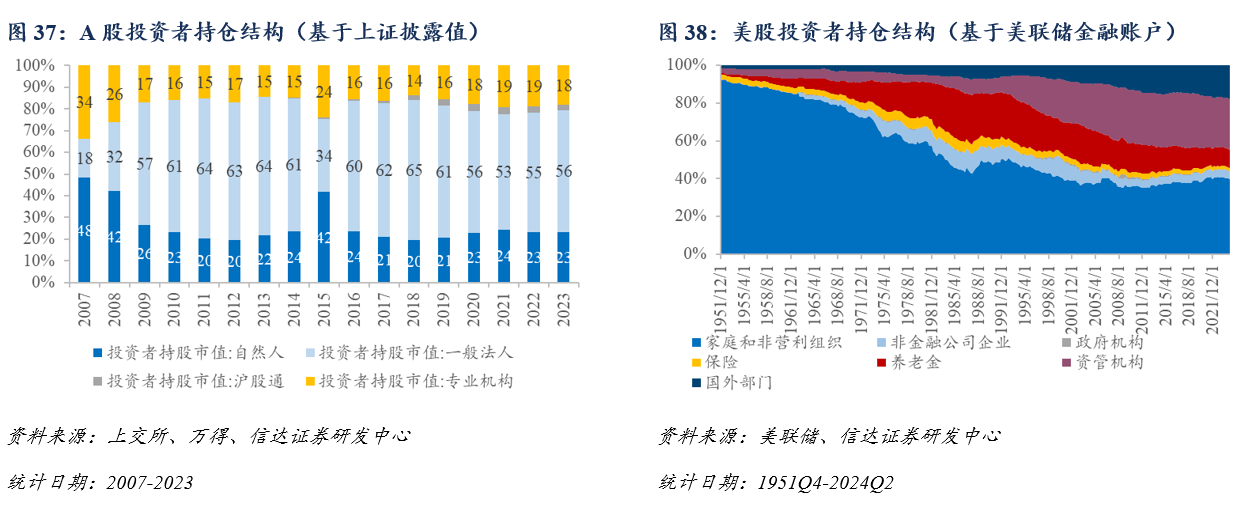

┼dūC╚½Ū“╗∙Į蹊┐łFĻĀöĄō■’@╩ŠŻ¼2009─ĻęįüĒŻ¼ų„äėÖÓęµ╗∙ĮųĖöĄ└█ėŗ╩šęµ×ķ318%Ż¼▒╗äėÖÓęµ╗∙ĮųĖöĄ×ķ191%Ż¼ų„äėÖÓęµ╗∙ĮŽÓ▌^▒╗äėą═╗∙ĮųĖöĄĄ──Ļ╗»│¼Ņ~╩šęµ×ķ2.29%ĪŻ

ļm╚╗Ż¼▀^═∙š¹¾wśI┐ā¤oĘ©┤·▒Ēå╬éĆ╗∙ĮĄ─▒Ē¼FŻ¼ę▓▓╗─▄ŅA╩Š╬┤üĒų„äėÖÓęµ╗∙Įš¹¾wĄ─śI┐ā▒Ē¼FĪŻī”ė┌╬┤üĒŻ¼ČÓ╝ęÖCśŗšJ×ķų„äė╣▄└Ē╗∙Įį┌A╣╔╩ął÷Š▀éõķLŲ┌äōįņ│¼Ņ~╗žł¾Ą──▄┴”ĪŻ

ųą╠®┘Y╣▄ÖÓęµ╣½─╝═Č┘Y▓┐┐éĮø└ĒĮ¬š\▒Ē╩ŠŻ¼Ī░╬┤üĒ░lš╣ĄĮę╗Č©Ą─ļAČ╬Ż¼ę▓įSĢ■│÷¼Fų„äėÖÓęµ╗∙Įš¹¾w║▄ļy’@ų°æä┘ųĖöĄĄ─ŪķørŻ¼Ų®╚ń¼Fį┌║Ż═Ō│╔╩ņ╩ął÷│╩¼FĄ──ŪśėŻ¼Ą½Ū░╠ß═©│Ż╩ŪÖCśŗ═Č┘Yš▀š╝▒╚▀_ĄĮ┴╦▌^Ė▀│╠Č╚Ż¼─┐Ū░╬ęć°╦Ų║§▀Ćø]ĄĮ▀@éĆļAČ╬ĪŻĪ▒

Ė∙ō■ą┼▀_ūC╚»ł¾ĖµŻ¼2023─ĻA╣╔ÖCśŗ═Č┘Yš▀š╝▒╚āH20%ū¾ėęŻ¼Č°ŽÓ╦Ų┐┌ÅĮŽ┬├└╣╔īŻśI═Č┘Yš▀│ų╣╔š╝▒╚ätĮėĮ³40%ĪŻ┤╦═ŌŻ¼A╣╔═Ō┘Yš╝▒╚3%ū¾ėęŻ¼ŽÓ╦Ų┐┌ÅĮŽ┬├└╣╔═Ō┘Y│ų╣╔š╝▒╚▀_ĄĮ20%ĪŻ

│¼Ņ~╩šęµĄ─▒Š┘|╩ŪŠ█Į╣╩ął÷Ą─¤oą¦║═Ą═ą¦Ż¼ÖCśŗš╝▒╚įĮĖ▀Ż¼╩ął÷Ģ■įĮėąą¦Ż¼│¼Ņ~ę▓Š═įĮļy═┌Š“ĪŻ┼c├└ć°▀@śėĄ─░l▀_╩ął÷ŽÓ▒╚Ż¼ć°ā╚ÖCśŗ╗»Īóć°ļH╗»│╠Č╚▀ĆėąķLūŃ░lš╣┐šķgĪŻ

į┌A╣╔│╔×ķę╗éĆĖ▀Č╚ėąą¦Ą─╩ął÷Ū░Ż¼ā׹ѥ─ų„äėÖÓ굫aŲĘ╚įėą═¹×ķ═Č┘Yš▀ĦüĒ┐╔ė^Ą─│¼Ņ~╗žł¾Ż¼Ą½ļSų°╩ął÷ėąą¦ąį╠ß╔²Ż¼ī”ų„äė╗∙Į╣▄└Ē╚╦Ą──▄┴”ę¬Ū¾Ģ■įĮüĒįĮĖ▀ĪŻ

═┌Š“│¼Ņ~╩šęµ

ŽÓ▌^ė┌▒╗äė╗∙ĮŻ¼ų„äė╗∙ĮĄ─║╦ą─ĖéĀÄā×ä▌į┌ė┌Ųõ▓▀┬įĄ─¬Ü┴óąį┼cČÓį¬╗»Ż¼ęį╝░│ų└m▓╗öÓĄ─Ė³ą┬Ą³┤·─▄┴”Ż¼┤_▒Ż╩╝ĮKŅIŽ╚╩ął÷▓óļyęį▒╗║åå╬Å═ųŲĪŻ

ų„äė╗∙ĮĮø└ĒĄ─ō±Ģr║═▀x╣╔─▄┴”Ż¼╩Ūų„äė╗∙Į║╦ą─ĖéĀÄ┴”╦∙į┌Ż¼ę▓╩Ūų„äė╗∙Į│¼Ņ~╩šęµĄ─ų„ę¬üĒį┤ĪŻ

ęį╣żŃyą┬┼dųŲįņ×ķ└²Ż¼2024─Ļę╗╝ŠČ╚║═Č■╝ŠČ╚Ż¼įō╗∙Įų„ę¬ųžé}╣╔×ķ╦«ļŖ╝░║╦ļŖĄ╚ŪÕØŹ─▄į┤ąąśI╣½╦ŠĪŻĄĮ┴╦2024─Ļ╚²╝ŠČ╚Ż¼įō╗∙ĮĄ─ųžé}╣╔ŪąōQĄĮ░ļī¦¾w░ÕēKĪŻ

ī”ė┌▀@ĘNš{é}Ż¼╗∙ĮĮø└Ēį┌╚²╝Šł¾ųąīæĄĮŻ¼Ī░ļSų°║Ż═Ō║═ć°ā╚ĮĄŽóų▄Ų┌ķ_åóŻ¼ć°ā╚ĘĆĮøØ·š■▓▀├▄╝»│÷┼_Ż¼ÖÓęµ┘Y«aąįār▒╚Š▀ėą╬³ę²┴”Ż¼╚²╝ŠČ╚╬ęéāĘeśOį┌┐Ų╝╝│╔ķLąąśI└’├µīżšę═Č┘YÖCĢ■Ż¼ų„ę¬░³└©░ļī¦¾wĄ╚ĘĮŽ“ĪŻĪ▒

╣żŃyą┬┼dųŲįņ═©▀^ī”│ųé}Ą─╝░Ģrš{š¹Ż¼│╔╣”ūźūĪ┴╦Ī░924Ī▒ęįüĒ┐Ų╝╝░ÕēKĄ─ąąŪķŻ¼2024─ĻīŹ¼F50.28%╩šęµ┬╩Ż¼×ķ╗∙Į│ųėą╚╦╚ĪĄ├┴╦│¼Ņ~╗žł¾ĪŻ

╠ņŽÓ═ČŅÖ╗∙Įįuārųąą─░l¼FŻ¼2024─Ļ▓┐Ęų╩šęµ┬╩┐┐Ū░Ą─ų„äėÖÓęµŅÉ╗∙Įį┌┐Ų╝╝░ÕēKĄ─│ųé}▒╚└²Ė▀▀_90%ęį╔ŽĪŻ

ī”ė┌2025─ĻąąŪķŻ¼ČÓ╬╗─ĻČ╚╩šęµ┬╩┐┐Ū░Ą─╗∙ĮĮø└Ē└^└m┐┤║├┐Ų╝╝░ÕēKĪŻ

┤¾─”öĄūųĮøØ·╗∙ĮĮø└Ē└ūųŠė┬šJ×ķŻ¼╚╦╣żųŪ─▄«aśIµ£į┌2025─Ļ╚įėąÖCĢ■ĪŻ╦¹▒Ē╩ŠŻ¼2025Ī¬2026─Ļ╦Ń┴”ąĶŪ¾ę└╚╗ÅŖä┼Ż¼į┌╦Ń┴”ā╚▓┐Ż¼ļŖį┤Īó╔ó¤ßĪóę║└õĪóĘŌčb£yįćĄ╚ŽÓĻPŁh╣Øėą═¹ėąĖ³║├Ą─▒Ē¼FĪŻ

╣żŃyą┬┼dųŲįņ╗∙ĮĮø└Ē±R¹É─╚▒Ē╩ŠŻ¼į┌║Ļė^ĮøØ·ą▐Å═Ż¼┴„ąąąįīÆ╦╔Ą─▒│Š░Ž┬Ż¼2025─Ļ┐┤║├ā╔éĆĘĮŽ“Ż¼ę╗éĆĘĮŽ“╩ŪAI“īäėĄ─┐Ų╝╝«aśIŻ╗┴Ēę╗éĆĘĮŽ“╩Ūā╚ąĶųą▀^╚źā╔─Ļ╣®Įo│÷ŪÕŻ¼Ė±Šųā×╗»Ą─ĘĮŽ“ĪŻ

Ńy╚AöĄūųĮøØ·Ą─╗∙ĮĮø└Ē═§Ģį┤©▒Ē╩ŠŻ¼─┐Ū░╚╦╣żųŪ─▄╩Ū╚½Ū“┐Ų╝╝ūŅ┤¾Ą─└╦│▒Ż¼┐┤║├AIĮKČ╦ĪóAIæ¬ė├ĪóAI+╩Ū╬┤üĒšQ╔·┼Ż╣╔Ą─ĘĮŽ“ĪŻ

╗∙ĮĮø└Ēī”┐Ų╝╝│╔ķL░ÕēKĄ─┐┤║├Ż¼ę▓┼cA╣╔ķLŲ┌ęįüĒĄ─╠žėąī┘ąįŽÓĻPĪŻ

ą┼▀_ūC╚»šJ×ķŻ¼A╣╔ų„äė╣╔╗∙│ųé}Ą─│╔ķLī┘ąįķLŲ┌▌^ÅŖŻ¼ų„äė╣╔╗∙│ų└mĖ▀▒®┬Čė┌│╔ķLę“ūėĪŻČ°A╣╔¬Ü╠žĄ─│╔ķL╣╔│╔ķLÖCųŲŻ¼øQČ©┴╦ć°ā╚ų„äėÖÓęµ╗∙ĮĖ³ČÓ╩Ūī”ķLŲ┌žÉ╦■Ą─ūĘųŻ¼╩Ūī”Ģr┤·Ą─ūĘīżĪŻ

ę▓ę“┤╦Ż¼«öų„äėÖÓęµ╗∙Į░č╬šūĪ«aśI└╦│▒Ż¼▓óī”ąąśI├„’@│¼┼õĢrŻ¼Š═Ģ■├„’@┼▄┌AīÆ╗∙ųĖöĄĪŻ

ŲĮ┼_╗»═ČčąĖ³─▄┤®įĮų▄Ų┌

═Ččą─▄┴”Ž“üĒ▒╗ęĢ×ķ╣½─╝╗∙Į╣½╦ŠūŅ║╦ą─Ą─ĖéĀÄ┴”ĪŻ

▀^╚ź╚²─ĻŻ¼╩ął÷Ą─š╩Äūī╗∙Į╣½╦Šę▓Ė³╝ėūóųžī”ė┌ūį╔Ē═Ččą─▄┴”Ą─ÕN¤ÆŻ¼ė╔▀^╚ź┤“įņ├„ąŪ╗∙ĮĮø└ĒĄ─ĮøĀI▓▀┬įŻ¼▐DŽ“ī”═ČčąŲĮ┼_Ą─▓╝Šų║═Į©įOĪŻ

▒O╣▄ĘĮ├µę▓į┌┤¾┴”│½ī¦╗∙Į╣½╦Š│»ų°łFĻĀ╗»ĪóŲĮ┼_╗»Ą─ĘĮŽ“┤“įņ═Ččą¾wŽĄĪŻ

2022─Ļ4į┬Ż¼ūC▒OĢ■░l▓╝ĪČĻPė┌╝ė┐ņ═Ų▀M╣½─╝╗∙ĮąąśIĖ▀┘|┴┐░lš╣Ą─ęŌęŖĪĘųĖ│÷Ż¼ę¬ę²ī¦╗∙Į╣▄└Ē╚╦śŗĮ©łFĻĀ╗»ĪóŲĮ┼_╗»Īóę╗¾w╗»Ą─═Ččą¾wŽĄŻ¼╠ßĖ▀═Ččą╚╦åTš╝▒╚Ż¼═Ļ╔Ų═Ččą╚╦åT╠▌ĻĀ┼ÓBėŗäØŻ¼ū÷║├═Ččą─▄┴”Ą─Ęe└█┼cé„│ąĪŻ

2024─Ļ3į┬Ż¼ūC▒OĢ■į┘Č╚╠ß╝░▐Śē├„ąŪ╗∙ĮĮø└Ē¼FŽ¾Ż¼ÅŖ╗»Ī░ŲĮ┼_ą═ĪółFĻĀųŲĪóę╗¾w╗»ĪóČÓ▓▀┬įĪ▒═Ččą¾wŽĄĮ©įOĪŻ

į┌śIā╚╚╦╩┐┐┤üĒŻ¼«öŪ░ų„äėÖÓęµ═Č┘Yš²╠Äė┌Å═ļsĄ─╩ął÷ĖéĀÄŁhŠ│ųąŻ¼╗∙ĮĮø└ĒąĶę¬├µī”Ī░ČÓĪó╔┘Īó┴ęĪó┤¾Ī▒╦─┤¾ļyŅ}Ż¼╝┤╣½╦ŠöĄ┴┐ČÓĪóå╬éĆ╗∙ĮĮø└Ē═Č蹊½┴”ėąŽ▐Īó═¼śIĖéĀÄ╝ż┴ęĪó«aŲĘŲĘŅÉČÓŪęéĆäe¾w┴┐┤¾ĪŻ

┤╦═ŌŻ¼Į³─ĻüĒ╗∙ĮĮø└ĒūāĖ³│ŻæB╗»ĪŻWindöĄō■’@╩ŠŻ¼2024─Ļ╣½─╝ąąśI╣▓░l╔·4150╚╦┤╬╗∙ĮĮø└Ēļx╚╬Ż¼╣▓ėą361╬╗╗∙ĮĮø└Ēļx┬ÜĪŻ

į┌┤╦▒│Š░Ž┬Ż¼ŲĮ┼_ą═╗∙Į╣½╦ŠĄ─«aŲĘī”╗∙ĮĮø└ĒĄ─ę└┘ćČ╚Ė³Ą═Ż¼Ė³╝ė─▄┤®įĮų▄Ų┌ĪŻ

▒╚╚ńŻ¼ķLŲ┌▒³│ųĪ░蹊┐“īäė═Č┘YĪó═Č┘YųĖī¦čąŠ┐Ī▒└Ē─ŅĄ─╣żŃy╚ą┼Ż¼Į©┴ó┴╦░³└©║Ļė^ĪóąąśIĪó╣½╦ŠĄ╚ČÓéĆīė┤╬į┌ā╚Ą─蹊┐¾wŽĄĪŻŲõĪ░╚½åT蹊┐Ż¼═Ččąę╗¾wĪ▒Ą──Ż╩ĮŻ¼ęŌ╬Čų°╗∙ĮĮø└Ē▀Mąą═Č┘YøQ▓▀ĢrŻ¼┐╔ęį╣▓ŽĒĄĮ╣żŃyš¹éĆ═ČčąłFĻĀĄ─╝»¾w═Ččą│╔╣¹Ż¼═Ččąą¦┬╩╠ß╔²’@ų°ĪŻČ°Įø▀^20─ĻĄ─│┴ĄĒŻ¼╣żŃy╚ą┼═©▀^Ī░ķLą¦┼ÓBĪ▒║═Ī░é„Ä═ĦĪ▒Ż¼ę▓īŹ¼F┴╦═Č┘Y’LĖ±┼c═Č┘Y─▄┴”Ą─│õĘųČÓį¬ĪŻ╚ń╔├Å─ķLŲ┌ęĢĮŪ▀Mąą▌åäėĪóķLŲ┌śI┐āā׫ɥ─Č┼č¾Ż¼Š∙║ŌĄ─ārųĄ▀x╩ųĪó╗ž│Ę┐žųŲśO╝čĄ─ŚŅ÷╬÷╬Ż¼▓╗═¼’LĖ±┤Ņ┼õĪó╔├ķLéĆ╣╔═┌Š“Ą─╦╬▒■½|Ż¼’LĖ±ĘĆĮĪĪó▓╝ŠųÅVĘ║Ą─└ŅĻ┼Ż¼ā×ė┌ßt╦ÄĪóTMTŅIė“Ą─┌w▌ĒĪó±R¹É─╚Ą╚Ą╚ĪŻ╦¹éāĖ„ūį╔├ķL▓╗═¼Ą─’LĖ±╗“ŅIė“Ż¼╣▓═¼śŗ│╔┴╦ÅŖ┤¾Ą─ų„äėÖÓęµ═Č┘YłFĻĀŻ¼£Ž═©ŲĮ┼_ą═╣½╦ŠĄ─╗∙▒Š║ŁB║═╦ž┘|ĪŻ

Ė∙ō■║Ż═©ūC╚»░l▓╝Ą─ĪČ╗∙Į╣½╦ŠÖÓęµ╝░╣╠Č©╩šęµŅÉ┘Y«a│¼Ņ~╩šęµ┼┼ąą░±ĪĘŻ¼Įžų┴2024─Ļ─®Ż¼╣żŃy╚ą┼ŲņŽ┬ų„äėÖÓęµ╗∙ĮĮ³╬Õ─ĻĄ─│¼Ņ~╩šęµ┬╩▀_ĄĮ49.80%Ż¼╬╗┴ąÖÓęµŅÉ┤¾ą═╣½╦ŠĄ┌ę╗ĪŻ

┐╔ęŖŻ¼į┌ą┬Ą─╗∙Į═Č┘YĢr┤·Ż¼ŲĮ┼_ą═╣½─╝╗∙Į▓┼─▄īŹ¼F╝╚ėąÅVČ╚ėųėą╔ŅČ╚Ż¼ėąų·ė┌╠ßĖ▀½@╚ĪķLŲ┌AlphaĄ─ä┘┬╩ĪŻČ°┴╝║├ŪęĘĆČ©Ą─śI┐ā▒Ē¼FŻ¼▓╗āHĄ├ęµė┌╣▄└Ē╚╦Ą─ų„äė╣▄└Ē─▄┴”Ż¼Ė³ę¬Üw╣”ė┌╗∙Į╣½╦Š╣▄└ĒųŲČ╚ūį╔ŽČ°Ž┬Ą─Ė³ą┬Ą³┤·Īó┼cĢrŠŃ▀MĪŻ

’LļU╠ß╩ŠŻ║ęį╔Žā╚╚▌āH╣®ģó┐╝Ż¼▓╗┤·▒ĒčļÅVŠWė^³cĪŻ═Č┘Yėą’LļUŻ¼═Č┘YĒÜųö╔„ĪŻ╗∙Į╣▄└Ē╚╦ę└ššŃĪ▒M┬Ü╩žĪóš\īŹą┼ė├Īóųö╔„Ū┌├ŃĄ─įŁät╣▄└Ē║═▀\ė├╗∙Įžö«aŻ¼Ą½▓╗▒ŻūC╗∙Įę╗Č©ė»└¹Ż¼ę▓▓╗▒ŻūCūŅĄ═╩šęµĪŻ╣żŃyą┬┼dųŲįņ╗ņ║ŽA×ķ╗ņ║Žą═╗∙ĮŻ¼ŅAŲ┌╩šęµ║═’LļU╦«ŲĮĄ═ė┌╣╔Ų▒ą═╗∙ĮŻ¼Ė▀ė┌é∙╚»ą═╗∙Į┼cžøÄ┼╩ął÷╗∙ĮĪŻ▒Š╗∙Į┐╔═Č┘YĖ█╣╔═©═Č┘Yś╦Ą─╣╔Ų▒Ż¼ąĶ│ąō·Ė█╣╔═©ÖCųŲŽ┬ę“═Č┘YŁhŠ│Īó═Č┘Yś╦Ą─Īó╩ął÷ųŲČ╚ęį╝░Į╗ęūęÄätĄ╚▓Ņ«ÉĦüĒĄ─╠žėą’LļUĪŻ╗∙Į▀^═∙śI┐ā▓╗┤·▒ĒŲõ╬┤üĒ▒Ē¼FŻ¼╗∙Į╣▄└Ē╚╦╣▄└ĒĄ─Ųõ╦¹╗∙ĮĄ─śI┐ā▓ó▓╗śŗ│╔╗∙ĮśI┐ā▒Ē¼FĄ─▒ŻūCĪŻ═Č┘Yš▀═Č┘Y╗∙ĮŪ░欚JšµķåūxĪČ╗∙Į║Ž═¼ĪĘĪČšą─╝šf├„Ģ°ĪĘĪČ╗∙Į«aŲĘ┘Y┴ŽĖ┼ę¬ĪĘĄ╚Ę©┬╔╬─╝■Ż¼╝░Ė³ą┬Ą╚Ę©┬╔╬─╝■Ż¼į┌╚½├µ┴╦ĮŌ«aŲĘŪķørĪó┘M┬╩ĮYśŗĪóĖ„õN╩█Ū■Ą└╩š┘Mś╦£╩╝░┬Ā╚ĪõN╩█ÖCśŗ▀m«öąįęŌęŖĄ─╗∙ĄA╔ŽŻ¼▀xō±▀m║Žūį╔Ē’LļU│ą╩▄─▄┴”Ą─═Č┘YŲĘĘN▀Mąą═Č┘YĪŻ╗∙Į═Č┘YĒÜųö╔„ĪŻęį╔Žā╚╚▌▓óĘŪī”ŽÓĻPūC╚»╗“╩ął÷Ą─═Ļš¹▒Ē╩÷╗“Ė┼└©Ż¼╚╬║╬╦∙▒Ē▀_Ą─ęŌęŖ┐╔─▄Ģ■Ė³Ė─Ūę▓╗┴Ē═Ō═©ų¬ĪŻ

Ż©ūóŻ║┤╦╬─ī┘ė┌čļÅVŠWĄŪ▌dĄ─╔╠śIą┼ŽóŻ¼╬─š┬ā╚╚▌▓╗┤·▒Ē▒ŠŠWė^³cŻ¼āH╣®ģó┐╝ĪŻŻ®

ķL░┤Č■ŠS┤a

ķL░┤Č■ŠS┤aĻPūóŠ½▓╩ā╚╚▌